����ժҪ��ժҪ���Ի���ѧϰΪ������Ƹ�Ч�Ĺ�Ʊ��ʱ����������Ͷ��������о��ȵ㡣���½�ϼ��ɾ���ģ̬�ֽ�(EEMD)��-������֧�������ع�(SVR)�����ƣ��������EEMD-SVR��ָ����Ƶ����Ԥ��ģ�ͣ������������ڵ�Ƶ��������Ԥ��Ļ���300ָ����ʱ���ԡ����ȣ��Ի���300ָ������E

����ժҪ���Ի���ѧϰΪ������Ƹ�Ч�Ĺ�Ʊ��ʱ����������Ͷ��������о��ȵ㡣���½�ϼ��ɾ���ģ̬�ֽ�(EEMD)��ε-������֧�������ع�(SVR)�����ƣ��������EEMD-SVR��ָ����Ƶ����Ԥ��ģ�ͣ������������ڵ�Ƶ��������Ԥ��Ļ���300ָ����ʱ���ԡ����ȣ��Ի���300ָ������EEMD�ֽ⣬����ƵIMFs�����õ�ƵIMFs���������ع�ָ����Ƶ����;��Σ�����ε-������SVR������Ƶ����Ԥ��ģ��;Ȼ���ݵ�Ƶ����Ԥ�����ƶ������ź����ɹ���������300ָ����ʱ����;��Թ����IJ��Ժ�MACD�ȶ�����ʱ���Խ��жԱ���������������������IJ����ܸ���Ч�ذ���ָ�����г�����Ҫ���ƣ��������ȡ����տ��Ƶȷ���ı���������Խ�˶��ղ��ԡ�

�����ؼ��ʣ�����300ָ��;������ʱ����;���Ͼ���ģ̬�ֽ�;֧�������ع�;��Ƶ����

����0����

��������Ͷ��ͨ����������������ģ������֪�Ϳ̻������г��ķ�չ�仯���ɣ�����Ԥ���г������ƣ������������ᣬ��ͨ�����������������ִ�н����ߡ����չܿصȸ��ӵ�Ͷ�ʲ�������Ч�˷��˴�ͳ�˹�Ͷ�ʷ�ʽ���Թ�ܵľ��顢��к;����ȷ����ȱ�ݣ��Ӷ���ýϴ�ͳͶ�ʷ�ʽ����ɫ�ķ����������[1]��Ͷ����ʱ����Ͷ���߶��ʲ��۸����Ƶ���ЧԤ�У�ѡ���ʵ���ʱ�������ʲ�����ʵ�ֹ�ܷ��ա���ȡ���������Ŀ��[2]������ָ��������ʱ������������Ͷ���о�����Ҫ���⣬�����������θ�Ч��Ԥ��ָ���۸�ı仯����[3]����۾��á��г�������ҵ������չ��Ͷ����Ԥ�ڵȶ��ָ������������˹�Ʊ�г���չ��ʹ�ùɼ۲������������ķ�ƽ�ȡ������Ժ������ĸ������ԣ����¹ɼ۵���ЧԤ���Ϊһ����������[4]��

���������о����ʹ��ARIMA��GARCH�Ƚ��ڼ��������Թɼ����н��н�ģԤ�⣬��������ģ��Ҫ�����ģ���ݷ����ض��ֲ����裬���ɼ�����ͨ���������������ϸ�����ݷֲ�Ҫ����ѧϰ�㷨�����ݵķֲ�������������Ҫ������ɣ���ͨ���Է����Խ���ʱ�����ݾ��и��õ�Ԥ�����������У�SVRģ�ͶԴ���ģ���ݵķֲ������κμ��裬�ر������ڽ��ڸ���ʱ��Ԥ�⽨ģ��Van��Suykens(2001)[4]����LS-SVM�Խ���ʱ����з����Իع齨ģ������Ԥ���ʲ��۸�IJ����ʣ�ʵ֤��������÷����ɻ�ýϸߵ�Ԥ�⾫�ȡ�

���������ĺͷ�����(2013)[5]����SVR����ָ֤������Ԥ�⣬ʵ֤��������SVRģ�ͱ�������ģ��Ԥ���ȷ����Խ���ʱ��ij������������������ú�����(2019)[6]�����һ�ֻ������ѧϰ��Ԥ��ģ�ͣ���Ԥ�⾫�ȱȴ�ͳ��������ߡ����ڻ���ѧϰ�ڽ���ʱ��Ԥ������ij�ɫ���֣��о����dz������û���ѧϰ����Ԥ����ж������Ʋ���һ������������ʱ���ԣ��Ի�ȡ����Ͷ�����档Huang��(2006)[7]����SVM�Թ������ƽ���Ԥ�Ⲣ����������ʱ���ԣ���֤ʵ�ò��Եı����������ڻ��ڴ�ͳָ���жϵ���ʱ���ԡ�

�������нܺ�����ǿ(2018)[3]����HMMģ�ͽ�������ɸѡ��Ԥ���г�״̬����֤ʵHMM��ʱ���Ե��г�״̬ʶ��������˫���߲��Ը���ɫ��������(2018)[8]��������SVM�ɼ�Ԥ�⽨ģ��������ʱ���ԣ�����˱�“�������”���Ը��õ����档�����о�֤ʵ�����û���ѧϰԤ��������ƽ���������ʱ���ԵĿ����ԡ�Ȼ�����ɼ۲����ĸ�����ʹ�����ó��û���ѧϰ�㷨���ѳ����ȡ�临�ӱ仯���ɣ���������ȷԤ��ɼ۱仯���ơ��ں��źŴ��������ѧϰ�ļ��ɷ����ܸ���Ч���ھ�ɼ������̺������仯���ɣ�ʵ�ֽ���ʱ����ֵ�����Ƶĸ߾���Ԥ�⡣

������������(2019)[9]������ھ���ģ̬�ֽ�(EMD)�Ĺ���ָ������Ԥ�ⷽ��������������Ԥ��Ч����EMD��һ�ַ�����ʱ���źŵ�����Ӧ�ֽ��·��������г�ɫ��ʱƵ�ֲ�������[10]��Wu��Huang(2004)[11]ͨ������Ƶ�ʾ��ȷֲ��İ���������һ������˼��Ͼ���ģ̬�ֽ�(EEMD)����Ч�����EMD�д��ڵ�ģ̬������⡣��������(2020)[12]����EEMD�Ի������������������ʽ��ж�߶ȷֽ⣬��ϸ����������������Ӱ�������ʵ���Ҫ���ء������о�֤ʵ������EEMD�ֽ�ɻ�ø��ӽ���ʱ��Ķ�߶Ȳ�������������������߽���ʱ��Ԥ�⽨ģ���Ⱦ�����Ҫ��ֵ����ˣ����Ľ��EEMD�Ķ�߶ȷֽ�ܺ�ε-������SVR�ķ����Խ�ģ���ƣ��������EEMD-SVR��ָ����Ƶ����Ԥ��ģ�ͣ������������ڵ�Ƶ��������Ԥ���ָ����ʱ���ԡ�

����1����ָ��EEMD�ֽ����ع�ԭ��

����1.1EMD����ԭ��

����EMD�ֽⱾ�����ǽ�ʱ���ź��в�ͬ�߶ȵ����ƻ��ֽ⣬���������Գ߶ȵ�������������һϵ�б���ģ����(IMF)�����У�IMF������������������ֵ��������������Ȼ�������һ��;������������һ�㣬�ϰ����ߺ��°����ߵľ�ֵΪ�㡣ʱ���ź�EMD�ֽ�����ĸ�����[9]������1����������������ֵ�������Ӵ��ֽ��ʱ���ź�S(t)�����оֲ�����ֵ����Сֵ����ϵõ�S(t)���ϡ��°����ߡ�����2�������°��������ֵ�õ���ֵ������m(t)��������ʽ(1)����õ�������d(t)��d(t)=S(t)-m(t)(1)Ȼ����ʽ(2)����õ�Sd������Sdȡֵ����ж�d(t)�Ƿ�Ϊ����ģ������

����1.2EEMD�����ĸĽ�˼·

�����ڴ��ֽ�ʱ���źŲ��������������£�EMD�ֽ�õ���ÿ��IMF�ɱ�ʾԭ�������ض�Ƶ���µIJ���ģʽ��Ȼ������ʵ�������ָ����ʱ���źŲ�����ȫ���ϰ�����������������ر�ͣ�����EMD�ֽ��ģ̬������⡣��Ը����⣬��EEMD��������ν�Ƶ�ʾ��ȷֲ��IJ�ͬ��������������Ŀ���źţ���һ������EMD�ֽ���ź����У��ظ�ִ����������N�Σ��ٶԷֽ�����IMFs����������ƽ�������ջ��ԭ�źŵķֽ���[11]��Ϊ����EEMD�������Ӱ��������Ŷ�Ч����ͨ����������ͳ���������Կ��ƣ�εn=εN��εnΪ�������ı��εΪ�����������ı��ͨ����Ϊ0.1��0.2��NΪ���ɲ����Ĵ�����Ĭ��ֵΪ100[10]��

����2ָ����Ƶ������Ԥ�⽨ģ

����2.1ָ��Ԥ�⽨ģ������

�����Ӿۿ�����ƽ̨��ȡ2015-01-01��2017-12-31�Ļ���300ָ�����̼ۣ��õ���732����Ч������������Ϊ����ָ��Ԥ�⽨ģ��ѵ������ѵ�����ڣ�ָ���Ⱥ������ǡ��µ����������Σ�����һ�����������͵Ĺ���ָ���������ڣ���������֤����ָ��Ԥ��ģ�ͶԲ�ͬ����״̬�¹���ָ�����ӱ仯���ɵ���ȡ��̻���������������ǿ������ʱ������Ч�Ե�˵������

�����Ի���300ָ��ʱ������Ϊ���룬����ִ��ָ��EEMD�ֽ⡢��Ƶ�����ع��Լ�SVRԤ�⽨ģ�����彨ģ����Ϊ�����ȣ���ѵ������ָ�����н���EEMD�ֽ⣬�����Ӧ�Ķ��IMF�Ͳ�����;��Σ���ָ����Ƶ�������ع��������Ե�ƵIMF�Ͳ�������мӺͣ�����ع���ָ����Ƶ����;�������ε-������SVR������Ƶ������Ԥ��ģ�ͣ������չ���Ԥ������һ������ָ����Ƶ����Ԥ��ֵ��

����2.2ָ��EEMD�ֽ⼰��Ƶ�����ع�

������ָ�����н���EEMD�ֽ⣬�õ���ͼ3��ʾ��6��IMF��1���в����IMF1��IMF6��Ƶ�ʱ仯ģʽ���Ӷ������½��������ӳ��ָ����ƽ���仯���ƣ������EEMD�ֽ���н������ԡ���ƽ�������зֽ�Ϊ���ɸ�ƽ����Ƶ�ʲ�ͬ��IMF�����������Ҫ���ܡ����ݱ�������IMF���鷽�������ζԷֽ��õĸ�IMF���о�ֵ��Ϊ0��t����(������ˮƽ0.05)��IMF5��ֵ��������0����IMF1��IMF4Ϊ��Ƶ���IMF5��IMF6�Ͳв�����ӻ��ָ���ĵ�Ƶ������

����2.3��Ƶ����SVRԤ�⽨ģ���Ż�

������2015-01-01��2017-12-31��732����Ϊ��ģѵ���ڣ����ð��չ����Ľ�ģ��ʽ���������30�������յ�ָ����Ƶ����Ϊģ�����롢����һ������(��31��������)��ָ����Ƶ����ֵΪ�������������ε-������SVR�ĵ�Ƶ����Ԥ��ģ�͡�������һ�������յ���ʵ���ݺ�2015-01-01������һ�������յ�ָ��ʱ�����EEMD�ֽ�͵�Ƶ�����ع��������½�����Ӧ�ĵ�Ƶ����SVRԤ��ģ�ͣ��������30�������յĵ�Ƶ����ֵΪ������������һ�������յĵ�Ƶ����Ԥ��ֵ��

�����Դ˷�ʽ���չ���Ԥ�⣬���λ�ò������ڸ������յ�ָ����Ƶ����ֵ����������2018-01-01��2019-08-30��406�졣����Ԥ������н����õ���ǰʱ��Ϊֹ���г���Ϣ�������κ��漰ָ����δ����Ϣ����ģ�����У�Ϊ����ģ�Ͳ�����ѵ���������ٶȣ���ѵ�����ݽ�����Z-Score����������������������[0.01,20]���в���Ѱ�ţ��ٲ�����������Ż������ڲ����ռ������������Ի������ֵ���ڱ�֤����Ѱ�ž���ǰ���¼ӿ���ģ������ٶȡ�

����3����300ָ����ʱ���Թ���������

����3.1���ԵĹ���������˼·

�����г���������ʱ�Ĺؼ�����Ч���˹���ָ�����ڱ仯��С���ƣ�����ȡ���г����������ƣ�����ʱ����Ҫ����ָ�����ڲ������ƣ��Ա���Ƶ�������µĹ��߽��׳ɱ���ͬʱҪ�����������г����ǵ����ƣ��ƶ���Ч�Ľ����������ɽ�������������������Ľ����źţ���������Ч������Ԥ������ת��Ϊ��ʱ���ij��������ȡ������

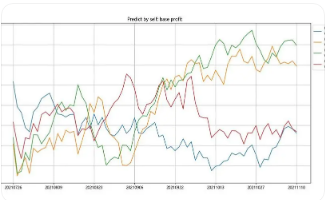

��������ͨ��EEMD�ֽ⡢��ƵIMF��в�����ع����ָ����Ƶ������ʵ���˶�ָ���ֲ����ڲ�������Ч���ˣ��ܴ�̶���������ԭָ�����������г����������������ԭָ�����У���Ƶ�������⻬��������Ƶ�ʸ��ͣ����������ͽ�һ������SVR�㷨��ȡָ�����ڱ仯���ɵ��Ѷȣ��Ӷ�������ָ���г��ڷ�չ����Ԥ���ȷ�ȡ�����ҳͼ5��ʾ�����ݻ���300ָ����Ƶ������Ԥ��ֵ����ƽ��������ý����źţ���������ָ����ʱ���ԣ�������ʱ�ͽ��������ӹ��̣�

����(1)��ʱ�ӹ��̡���������ε-������SVR�ĵ�Ƶ����Ԥ��ģ�ͣ�ͨ�����չ���Ԥ�ⷽʽ�����һ������ָ����Ƶ������Ԥ��ֵ����һ�����ο����������(2019)[13]���ڹ��й���ЧӦ����ʱ�����뽻������Ƶ��о����ۣ��趨�����źŲ���������Ƶ����Ԥ��ֵ>����һ��ʵ��ֵ+10������������ź�;����Ƶ����Ԥ��ֵ<��һ��ʵ��ֵ-3������������ź�;������������������źš�

����(2)�����ӹ��̡�������ʱ�����������Ľ����ź�ִ�н��ף��������ź�Ϊ�����źţ���ȫ������;�������ź�Ϊ�����źţ�������30%����������;���ź����ס����ǵ�Ƶ��������ɽ��׳ɱ����ߵ����⣬�ڲ�ͬ����������ִ�в��Իز⣬��ͼ6��ʾ����������Ϊ6��ʱ����ﵽ���ֵ34.41%�����趨��������Ϊ6�ա�

����3.2���ԵĻز����

�����ھۿ�����ƽ̨���趨�ز�����Ϊ2018-01-01��2019-08-30��ͨ�����ϵ���(��С��������Ϊ10%)����ʱ�����ֱ����������Ӧ�Ķ������������ȡ����չ�������IJ����������������ʱ����30%�IJ������桢������ֵ�����ձ������Ը��������飬��ʱ���Ե����س��ﵽ����ֵ10.39%���ۺϿ��Dz��Ե���������ձ��֣��������ź�Ϊ�����ź�ʱ������30%�����������

�������ȣ������淽�濴�����IJ��Կ��ȶ���Խ�����ԣ��ڻ�����Ϊ-5.74%������»��34.41%�IJ�������;��Σ��ӳ��������ȡ�����Ƕȿ������IJ��Եİ�����ֵΪ0.194���������Կɻ�ȡ���ij�������;�ٴΣ����ձ���1.082��ζ�Ų���ÿ�е�1��λ�ܷ��գ��ܴ���1.082��λ��Խ���յ�����;����Իس�Ϊ10.39%����ز��ڼ仦��300ָ�����г���������������������IJ�������һ���̶��Ͻ�����ʱ���ղ��������ȶ��ij������档

����3.3�����е��Ͳ��ԵĶԱȷ���

����3.3.1MACD����

����ָ��ƽ����ͬƽ����(MACD)����(����A)����ʱ˼·Ϊ����DIF�ϴ�DEA(���)ʱΪ����źţ���DIF�´�DEA(����)ʱΪ�����źš��ò��Ե���ʱ����Ϊ���趨MACD���پ���Ϊ12�վ��ߣ����پ���Ϊ26�վ��ߣ�����MΪ9�ա������������ź�ʱȫ������;�����������ź�ʱ������30%�������������������Ϊ6�������ա����Կ������ò��Ե����泬���˻����ԣ��ڻ�����Ϊ-5.74%������²�������Ϊ-0.23%���䰢����ֵ�����ձ��ʾ�Ϊ��ֵ����������δ��ó������档���س�Ϊ0.49%��˵���ò��Էdz��ȶ���δ���ִ������Ȼ�����ò��Է����������ۺϱ��ֲ������롣

����3.3.2�����ǵ��ֲ�ͳ�Ƶ���ʱ����

���������ǵ��ֲ�ͳ�Ƶ���ʱ����(����B)����Ҫ˼����ͨ��ͳ�Ʒ���������������ӳ��ֵĸ��ʣ��ɹ��ʸ��ټ��������������ò��ԵĹ���˼·Ϊ����ѵ����ÿ��ָ���ǵ����ȵķֲ��������ͳ�ƣ���������ǵ�����1.5%���ڵ�����ռ��������һ��ͳ��2~5�յ��ǵ��������Ѱ�Ҹ���Ͷ�ʲο�������ǵ����ɣ���������3�����ǡ��վ����dz�0.5%��ÿ���Ƿ������Сʱ������ʱ����������ƣ�����2���µ�����2%�������µ����ơ�

�������ø�ͳ�ƹ��ɹ�����ʱ���ԣ�����3�����dz���0.5%ʱ���������źţ�����2���µ�����2%ʱ���������źš������̡���λ���ƹ�����趨�뱾�IJ�����ͬ���ɻز�����֪���ò���������ȶ���Խ���̣��ڻ�����Ϊ-5.74%������»��6.29%�IJ������档������ֵΪ0.011˵�����Կɻ�ȡ��С�ij������档���ձ���Ϊ-0.019���������Գ���ÿ��λ�ܷ��յij���ر�Ϊ�������س�11.72%��˵���ò�����Խ��ȶ���������˵�ò���������ȶ��������տ����������㡣

����3.3.3ָ��EEMD-SVRԤ�����ʱ����

����ָ��EEMD-SVRԤ�����ʱ����(����C)��ָ����ģԤ�����Ϊ�����ȣ���ѵ�����ڵĻ���300ָ������EEMD�ֽ⣬���÷ֽ��õ�IMF�����ع���ߡ���Ƶ���������Ʒ���;��Σ�������������SVR����Ԥ�⽨ģ�������ֱ��ߡ���Ƶ�������������Ԥ��ģ��;����ð��չ���Ԥ�ⷽʽ����Ԥ������ָ���ߡ���Ƶ�������������Ԥ��ֵ����ͨ����ͻ��ָ��������Ԥ��ֵ��Ȼ�����÷�����ָ���ع������в�δ��Я�������ĸ�ƵIMF��ʹ����Ԥ�⾫������Ч�����ޡ�

��������C�����ڱ��IJ��ԵĹؼ����ڣ��佻���źŵIJ��������ݶ�ָ��Ԥ��ֵ��ǰһ������ָ��ֵ�ıȽϽ����ȷ���ģ�����������ָ����Ƶ����Ԥ��ֵ��ǰһ�����յ�Ƶ����ֵ�ıȽϽ�������ձ��ĵ��źŲ����������ɽ����źţ��ҽ����̡���λ���ƹ�����趨�뱾�IJ�����ͬ���ڻ�����Ϊ-5.74%������¸ò��Ի��4.26%���ۼ����棬��Խ�˻����֡�Ȼ�����䰢����ֵ��Ϊ0.064�������ò��Խ��ܻ�ȡ�����ij�������;���ձ���Ϊ0.039�����������ڳ��ܵ�λ�ܷ����µij���ر���С�����س�23.38%�������ȶ��Խϲ���ܳ��ֽϴ����������˵���ò��ԵĻز������ȡ����տ�������������ɫ��

����3.3.4�����Ա��ֵ�����Աȷ���

����Ϊ�������ֲ����ھۿ�����ƽ̨�ϻز����ϸ�Ա�����������ݴ˵õ��������ۣ�

����(1)�Աȱ��IJ��������A��B���Ӳ��Ե�˼������������A��˫�ƶ�ƽ���߲��Է�չ�������乹�����̽�����ָ������ѧ����;����Bͨ��ͳ��һ�����������ڵ�ָ���ǵ����ɣ�������Ƴ���Ӧ�Ľ��ײ��ԡ�����ڻ��ڸ��ӻ���ѧϰ�㷨�������Ľ��ײ��ԣ�����A��B����Ӧ�Ժ��ȶ������Ա�֤��������3�����Ե�����������������Aδ�ܻ�ȡ�����棬����B�����ʽϵͣ����ܻ�ȡ��С�ij������棬�������Զ���籾�IJ��ԣ�֤ʵ������ʱ���Ծ������õ����������ȡ������

����(2)�Աȱ��IJ��������C���Ӳ���˼������������Cͨ��EEMD�ֽ��SVR��ָ�����з�ƵԤ�Ⲣ�Ӻͼ��ɻ��ָ��Ԥ��ֵ��Ԥ�⾫���������ƣ����ò��ԵĽ����ź���ͨ��ֱ�ӱȽ�ָ��Ԥ��ֵ����ǰһ��ָ����ʵֵ���ɵģ���ԭָ�����������������������Ը߾���Ԥ��ָ���������չ���ָ�����г��������ƣ�����Ƶ�����ס������ù��ߣ�Ӱ����ʵ��ִ��Ч��������C���껯�����Ϊ3.16%�����Ե��ڱ��IJ���Ϊ19.97%���껯�����ʣ���֤ʵ�˱���ͨ����Ƶ����Ԥ���������г����Ƶ��о�˼·������

����(3)��һ���ӷ��սǶȶԱ��IJ��ԺͶ��ղ��Եķ��չ����������Աȷ��������IJ��Ա���ֵΪ0.454�����Ը��ڲ���A��B��C����ͼ7�б��IJ��Ե��ۼ�������Ҫ�����к����������䣬˵�����ķ����ܽ�ȷ�ذ���ָ�����г������ƣ�����ת��Ϊ���Ե�ʵ�����档���IJ��Ե����ձ���Ϊ1.082�������е�1��λ�ܷ��տɻ�ȡ1.082��λ�������棬Զ�����������ԡ����IJ��Ե�����ŵ���ʺ���Ϣ����ҲԶ���ڶԱȲ��ԣ�˵���ڳе���λ���з���ʱ���IJ��Կɻ�ø���ij������档ͬʱ�����IJ��Ե����س�����������������������ָ���������ţ����֤ʵ�����������б��IJ��Եķ��չ�������������ѡ�

����4������

����������Ի��ڻ���ѧϰԤ���ָ����ʱ���Թ������⣬����ͨ��EEMD�ֽ����ع����ָ����Ƶ��������Ƶ�����IJ���������Լ��г����������������ͣ������ڸ�Ч��ȡָ������ģʽ����Σ����SVR�ڸ������з����Խ�ģ��������ƣ�����˻���SVR��ָ����Ƶ����Ԥ��ģ�͡�����ݵ�Ƶ��������Ԥ���������ʱ�źŵIJ��������������ڵ�Ƶ��������Ԥ���ָ����ʱ���ԡ��Ա�����֤ʵ������ȥ����ָ����Ƶ����Ԥ��ָ���г������ƣ���������ָ��������ʱ���Ե��о�˼·��������Ч��������������ָ������Ԥ�⽨ģ���Ѷ�;ͬʱ�����IJ����ܸ���Ч�ذ���ָ���г������ƣ����������������ʱ�źŵ�ȷ�ȣ��������ȡ����տ��Ʊ���������Խ�˶ԱȲ��ԣ����ܳ��ڱ���ӯ����

�����ο����ף�

����[1]���,������,��h��.����ѧϰ�����Ļ���������Ͷ���о�[J].�й���ҵ����,2019,(8)

����[2]ChenYW,ChouRK,LinCB.InvestorSentiment,SEOMarketTim⁃ingandStockPricePerformance[J].JournalofEmpiricalFinance,2019,(51).

����[3]���н�,����ǿ.�����������Ʒ�ģ�͵��г�ָ��������ʱ�о�[J].���Ŵ�ѧѧ��(��Ȼ��ѧ��),2018,57(3).

����[4]VanGL,SuykensJT.FinancialTimeSeriesPredictionUsingLeastSquaresSupportVectorMachinesWithintheEvidenceFramework[J].IEEETransactiononNeuralNetworks,2001,12(4).

����[5]������,������.����֧����������Ʊ�۸�ָ����ģ��Ԥ��[J].ͳ�������,2013,(2).

�������ߣ�����1��������2�����³�2

ת����ע�����Է���ѧ����������http://www.fbxslw.com/jjlw/29465.html