����ժҪ���ձ���20 ����70 ����������仯�Σ��й����仯�����ƽӽ��ձ��� ���������仯�ٶ����ձ��ӽ��⣬�ҹ�����ļƻ��������ߴ��������仯�IJ�ͬ�ص㡣 һ���й����仯�����ƽӽ��ձ� �ձ���20����70����������仯�Σ�Ŀǰ�Ѿ����˿�3000�����Ϲ��������仯

�����ձ���20 ����70 ����������仯�Σ��й����仯�����ƽӽ��ձ��� ���������仯�ٶ����ձ��ӽ��⣬�ҹ������“�ƻ�����”���ߴ��������仯�IJ�ͬ�ص���

����һ���й����仯�����ƽӽ��ձ�

�����ձ���20����70����������仯�Σ�Ŀǰ�Ѿ����˿�3000�����Ϲ��������仯�̶������صĵĹ�����

�������˿ڽṹ�����ձ�1970-1990�����仯�������ƽ�Ϊ������64�������˿�ռ�ȴ�7.1%������11.9%; ��1990����ձ����仯���̼ӿ죬��2020����һ�����Ѿ�������28.4%�� 1997���ձ��״γ����������˿ڵ��������˿ڵ�����2005���ձ����˿��״γ����˸�������

�������仯�������ձ����������Ż��� �ձ�������70���������ɳ�����ͥ���������������������ˮƽ�������; 70-90����ձ�������ʯ��Σ��������˽ṹ��ת�ͣ��������ٳ���������������һ�ڼ���ȻGDP���ٳ�����̨�ף����˾�GDP�������������ɹ����뷢���������; 90������ձ��˿ھ����˴Ӹ�����������������ٵ����������ʵ�ת�䣬���ý����˳��ڵij��������Ρ�

�����ձ��˿ڳ����ʴ�1920��ǰ��Ϳ�ʼ�½������ڵ�ʱ�½����ٶȱȽϻ������½��ٶȼӿ����ڵڶ��������ս֮���1970��֮��

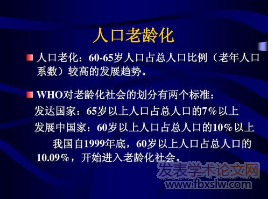

�����й����仯�����ƽӽ��ձ��� �������Ϲ��˿������ݣ��й�2002���64�����������˿�ռ���˿ڵı��شﵽ7.08%������7%���ٽ�㣬�й��������仯�Ρ� �����˵��ǵ��ǣ��������ҹ�64�������˿�ռ�ȵ������ٶȣ������Ͷ������˿�ռ�ȵ��½��ٶȣ������Կ��������͵¹����������ձ����ٶ��൱��

�����������仯�ٶ����ձ��ӽ��⣬�ҹ������“�ƻ�����”���ߴ��������仯�IJ�ͬ�ص㡣

���������ձ����仯��������

�����˿ڱ仯����һ�������Ĺ��̣����仯���ձ����ķ�������Ҳ��������Զ��Ӱ�죬����������ѡ����Ͷ����Ϊ�����ʽ�ĸı䡣

��������Ŭ������ȫҪ�������������仯������ת�������ķ����ձ��ľ���������ǣ����仯����Դ������Ҳ������ת�͵��Ѷȡ� ����һ���棬��Ҳ��ζ��ת������“�������”����Ϊ���仯��ᾡ�������Դ������

���������ձ����仯Ӱ���µĹ�����ҵ����

�������ǵ��Թ��ڵIJο����壬Ŀǰ�й������仯�̶����ձ�90������ӽ��������ص��о�90����Ժ��ձ����仯�̶ȼ������нζԸ���ҵ��Ӱ�졣

��������ͳ�ƣ�1995-2019���ڼ䣬�ձ������еĿƼ���������ҵ�ɼ��Ƿ����г��о���ǰ�У��������С�֤ȯΪ�����Ľ��ڹɺ�����ɫ������������Ϊ���������ڹɱ��ֲ��ѡ�

�����й�Ŀǰ�����仯�̶����ձ�90����ӽ������Ⲣ����ζ���й�����ظ��ձ����仯�����е���ҵ���֡� 2000�����ҵĻ�����ţ�м�2003-2007����ڵز���ţ�ж���һЩ���ʱ�����ǰ�߱�������Ϣ�����������������ĭ���ѣ�2003-2007��ȫ�����������й�����WTO�ĺ��������ս��ڷ��������ţ���й��ȼӸܸ˵��µ��Ŵ�Σ����

����2009��֮��ȫ���г�������ȱ��ǿ�����ľ��ö��ܣ������г��������������٣�ԭ�е��������ģͶ�ʺ��˿ں����ľ��������������ڿݽߣ�ȫ��������Ǽ�����ȫ�������������ߴ̼��Ľ���� �������ĵ������������ʻ����£����ڵľ��������Ķ���Ҳ�ڷ����仯���������ܵ���������������ҵ�����Ĵ���Ԥ��Ҳ���������Ѻ����˲�ҵ�ı��ֳ������ڴ�ͳ��ҵ������

����1��ҽ����ҵ��������

����1)���仯������ҽ�Ʒ�����Ϊ����

�����ձ���1957��ͨ����������ȫ��ҽ���ƶȣ�������𡢺������ͷǹ������ϱ��������������ϵ��֧���� ���仯�̶ȵ��������������ֵ����ձ�����ҽ�Ʒ���ռGDP�ı��س�����������1955���2.8%��1975���4.25%��������2017���7.87%��1975-2017�긴������4.6%��

����2)��ҩ��˾��ҽ���µķ��ٺ���ʹ���з���������ҩ��������

�������ձ�12 ֻҽҩ��ҵ“������”�У���6�Ҵ���ҩ��ҵ��5��ҽ����е����ҵ��1��ƫ�������ҵ��ҽ�Ʒ���˾����Щ��˾Ҳǡ������ҩ��ҽ����е��ҵ����ҵ��ͷ��

���������������ձ�ҩ�۳����½�ѹ����ҩ������ռ䣬������ҵ���ж������� ��ν“��Ҳ���Σ���Ҳ����”����������仯��ȫ��ҽ���ƶȳ�Ϊ����������ҩ��Ŀط�Ҳ�����ƹ���ҩ�������������

���������ֱ����£�ҽҩ��ҵ��Ӫ�շŻ�������ͷ��ҵ���ܹ�ͨ�����Ĵ��¹����ۼ�������ȡ��ҩ��ۣ���չ������ڹ�ģ��Ϊ����Ҫ�����۶�������ʽ��

�����й������˿���ҩ�����������ռ������ձ��� ���˿�����Ƕȷ������й����ձ��������˿����仯���⣬2019���й�6 5�꼰�����˿�1. 6 4���ˣ��ձ�Ϊ3 552 .4���ˣ��й����仯��������ҩ����ԶԶ�����ձ��� ��2019��A��ҽҩ��ͷ��ҵ����ҽҩ���ڶ�ռ������ػ�����3%������ҩ������г�����չ�ռ��

����3)ҽ����е���������з����أ�ѪҺ������ϸ��������ͷ������ǿ

���������������ձ�ҽ����е�Դ�������������ڡ� ����ҽ����е��ҵ������“ר������”��������ݸ����йء� ������Ƕ���˵������ҽ����е��˾�ı����Ǹ��ں�����ҩ��ҵ�ġ�

������е��˾�ı�����Ҫ���������Ʒ���������ձ���ͷ��е��˾���з�Ͷ��ռ�������Ҳ����������5%���ϣ���������50%���ϵ�ë���ʡ� ��һ���棬ҽ����е��˾Ҳ����ͨ��������ʵ�ֲ�Ʒ��ת��������

�����ܵ����������������������ձ���ҽ�ƽ�����ҵ���ܵ����ܹ�����������ţ�ɣ�����ζ����ͷ��˾���ݽϸߣ���չ�ռ�ϴ� ��������������ҩ���������ռ������ڴ���ҩ�Է���ҩ�ļ�ѹ�����Ź���ҽ������Ҳ��ʼ��ͬ “�øֻ��ڵ���”�ϵ��������ҩ����ҩ�ݶʼ������

����������ҩ��߱��ϸ߽�����ݣ�ʹ����ҵ�������һ��Ϻá� ����ר���������⣬����ҩ��Ϊһ��To C�IJ�Ʒ��ҽ������ҩ�����л���ڽ��ͷ��յĽǶȶ�����ѡ��ij��Ʒ�ƣ����зdz���IJ�Ʒ�ҳ϶ȣ������Ӧ��Ʒ�ڶ�����Ҳ���л�ó��������һ���ռ䡣

������ҽ�Ʒ������������ռ����������ȷ���˿����仯���Ͷ���������ʧ����չ�˶�ҽ�Ʒ��������������ҵ�ĵ�Ч����ζ�ž��н�ǿ���Ǽ��������ܹ�������Ӯͨ�͡�

����2��������ҵ��������

����1)M�����������Ʒ�ķֻ��빲��

���������������ձ���ͥ��90������������ѽ����� ��1960-1980��������ø��ٷ�չ���ձ��˵�����Ʒ�ʿ������������Ƚ����������ҵ���߽��ձ���ͥ�� ��1991���ձ����ز���ĭ������ձ���ͥ��ѡ����Ʒ���ٴ���»������鱦�����г����۶�߶�����ѩ���ݳ������г���ģ���������Ե�������

�����Ӿ��������ռ��������1980 -2010���ձ��������ѵ�ռ�ȳ��������� ���У���ͨͨ�š��������֡�ҽ�Ʊ�����סլ��ȷ���������֧������; ʳƷ�����Ρ�����Ʒ�����������������½���������Ʒ������60-70���������Ļ�����ɶ����紥��ƿ��������ռ���½������ٷŻ���

�������������ѽ�����������Ҳ����һζ��ͼۣ�“��ʽ”���ѷ���̧ͷ��

����2)��������Ʒ����������ҵ��˾�϶࣬��Ʒ���ֹ��ܻ�������������

�����ձ�������ҵ��Ʒ�Ը���������Ʒ�ʶ�������ͨ���Բ�Ʒ�ľ�����Ҳ����Ʒ�ƽ�ǿ�ĸ������� ��ͷ��˾����ϸ��Ʒ����нϸ���ռ�ʡ�

�����������������ձ���ʳƷ���Ϻ�һ�����۵���ͷ��˾��2000����������ٲ����죬���ڳ����йɼ۱��ֽϺõ�ԭ������ӯ�������ij��������� ӯ�������ij����������Թ�����������أ�

��������ͷ��˾��ϸ��������к�ǿ��Ʒ�ƿڱ�;

�������ھ�Ӫ������Ч���Ƴɱ�;

��������Ʒ�����ܲ�����������;

��������ͷ��˾��ռ����Խϸߣ�������ֽϺ���

����ֵ��ע����ǣ��ձ�����Ʒ“������”�༯����“����”(�ơ�����Ʒ)�� ��ζƷ������û��ʳƷ�˾�����������Ϊ“����”����ж��ؿڸУ��������ߵ�������������������߱��˸����ľ������ݡ�

����3)��ѡ����Ʒ����ΪƷ�����۹�˾��ӭ�������ƣ�Ч�����Ʒ����

�������ڿ�ѡ���ѵ�“������”�����˾���Ψһ�Ժ�¢���ԵĶ�����ʿ��������Ϸ��˾���ι����⣬�ձ���ѡ����Ʒ��˾��Ҫ��������������Ʒ�����ۣ�

������Ʒ������(���Ρ��Ҿߵ�);

�����ڱ�����;

�����ۻ�ױƷ�ƣ����߶�ӭ�����ձ�“M”������������ߵ�ij���������ơ�

����3���Ƽ���ҵ��������

�����ձ���ȫ����������(T Q C��To t a l Qu a l i t yControl)Ϊ������“�����Ľ�”(Kaizen)�����������Ƚ�����ҵ�ر���װ���豸������ҵţ�ɱ����� ��Ȼ�䲻��������ȫ�ͷ�չ�й����������������ԭ���ձ�����ҵ�IJ�Ʒ���������пڽԱ��ġ� ���ձ������־��á��������ķ�չ�������Բ��㡣

�����ܽ��������ձ�����ҵ��ͷ��ҵ������������ص㣺

��������ר�������������˿�ϵ������һ�ȵ�������֯���в������з��ȷ������ֳ���������;

�����ڲ�������Ĺ�˾�ܹ��Ƴ³��£����緢���²�Ʒ�����㣬�����²�Ʒ���¹��գ���“��������������”�Ĺ�˾����������ҵ�������ܽ������ٷ�չ������ҵƿ���ں���һ�����磬�Ӷ����ֳ�������;

���������õijɱ����ƣ�����ӪЧ�ʡ�

�����ġ��Թ��ڵ���ʾ

����“Խ��Խ��”��“Խ��Խ��”������һ������ر��������ҵķ�չ���ơ� �����й�Ҳ�������˾�������ߺ��˿����仯�����ƣ�Ŀǰ�й������仯�̶��൱���ձ���90������˾�GDPˮƽ�������ձ���������80������ڣ����Ҵ����仯���ٶ��������й���ȷ�����ձ��� �ձ��ľ���������ǣ��������۵ı仯Ҳ��������ҵ�ľ�仯��

�������˾�����IJ�����������ζ��������GDP �����з���Խ��Խ��Ҫ�����ã�ͬʱ����Ը�Ʒ�����ѡ��������ѡ������������ѵ�Ҫ����������������Ҳ������;

�������˿����仯�̶ȵļ��٣��ڳ�������ɵı����£��˿ں�������ʧ��ζ���Ͷ��ܼ��Ͳ�ҵ���ٳɱ����е�ѹ������Ŭ�������߸���ֵ��ҵ��ռ�ȣ��Ӷ������ڹ��ʷֹ����������ı��������Dz�ҵ��չ���г������ơ�

�����������������������ĵij��ڴ��ڣ������˹��ҶԿƼ�“���̰�”���� �ӳ̶ȣ���չ�й��߶����졢������ڲ�Ʒ�Ľ��������ӿ졣

�������ձ��������������仯��“������”���Ķ�����ҵ�У��ʱ������ҩ������Ӳ�����豸������ҵ���������㲿�������������豸����뵼�弰�뵼���豸��

�������˵�������������Щ“������”�ṩ��“������ѩ��”�����Ǹ��Ƿ����������ܹ���Ӯ�г���һЩ������ ��������Ʒ�е�ǿ��Ʒ���ͳɱ���������; ҽҩ�߶�����ҵ�еij��������з�Ͷ�롢�����������������������ȣ������еIJ�����ҵ������“�߸ߵ���”��

����1)ҽ�ƽ��������Ϸ���+����ҩ+ҽ����е

����ѡ���������°�������� ���ȣ��������ϲ�ҵ�ķ�չ��������Գ����ĽΡ� ����2018�꣬�й��˾�ҽ�Ʒ���4327Ԫ����ң����ձ�2017���˾�ҽ�Ʒ��ôﵽ2.2������ҡ� ��2000�������������˾�ҽ�Ʒ������پ���10%���ϣ����ձ��ѽ�������ȶ��ڣ���������2%-3%������

������ҽ�ƻ����ʹ�λ���ĶԱ�����������2017�꣬�й���������Ҳ���൱���ձ���һ�룬���нϴ�������ռ䡣 ���ձ������������������仯�̶ȵļӾ磬������λ������������ӡ� ͬʱ����������˵Ľ黤����Ҳ�����������������仯��ҽ�Ʒ������������Ҫ���ڶ�ҩƷ���ѵ�������

��������ҩƷҽ���ط��������ձ��߶����ƣ������������˿��ڶ࣬“δ������”����������أ��������ձ�30��ҽ���ط�̽���ľ��飬�ҹ�ҽ���طѵĽ��̿��ܻ����Ѹ�ٺ;��ҡ�

����2)�������������ƣ��������ѣ��߶�����+���Լ۱����Ѳ��غ��ձ���ȣ��й�������ռ�����������ѽṹ����Ҳ���ոմ����Ρ� ����2018�꣬��������ռGDP�ı���Ϊ54.3%��������ҵռGDP�ı���49%����������ռ�����нϴ������ռ䡣 ����ҵ�����Ͽ������ڷ���ҵ���ر������ޡ����֡�����Ҳ�����˽ϸߵ���������������Ҳ����������

�����������ҹ��˾���������ӣ����������ݳ��⡢���ַ������ҵԤ�Ʊ��ֽϳ�ʱ��ĸ߾����� �������¾��û������չ��Ӱ�ӡ����֡����ַ������γ��е����˷���ҵ�У����ڸ�����������ᡣ

������ǰ�й����������Ż������۸��������ͬ�����ܳ���M�ͽṹ�ֻ���δ������Ҳ������߶��ݳ����ڸ��Լ۱����������ݽ��� �й�����������������죬������Ʒ�������������ݵ�λ�����������

������������ҵ�ı��ʹ���������ṩ“�����ˡ�������”����Ʒ������һ�߳���������������һ�����Ʒ�ƵĹ�ע���½������Լ۱����ѳ�Ϊ��������Ҳ������ʱ�����⡣

����3)����ҵ���������ƣ��߶˻������ܻ���������������յĺ���ȽϿ��Կ������ҹ��ں���������ѧ�����ҽ�ƻ�е���л���ѧƷ���˷�Ӧ�ȸߺ�����ҵ�Ͼ��������������ձ��ڸ���������ҵ���н�ǿ�ľ���������Ȼ�ҹ�����������ҵ�ľ������ڹ�ȥ�нϴ���������������ձ���������Ȼ��кܴ�IJ�ࡣ �ҹ�Ӧ��һ���Ӵ��ڸ���������ҵ�����Ͷ�������֧�֣��Լ����ҹ�������ҵ�������IJ���������

�������������ij����ı����£����ҶԿƼ�“���̰�”�����Ӷ���ߣ��з�֧���������ӣ��й�����������ڲ�Ʒ�ķ������������ Ŀǰ������2015���R& DռGD P�ı���Ϊ2%���൱���ձ�8 0���ˮƽ; ����ʮ����滮��2 02 0�꽫ȫ����з�����Ͷ��ռ����������ֵ(GDP)�ı��������2 . 5%��δ��������һ�����ӡ�

�����˿����仯���ķ������˿����仯���������꽡��������ϵ����

����������Ϊ��“��Ǯ”�����˿Ƽ��ı�Ҫ�����������ǿƴ�����贴����ҵ�߹�ֵ������“ǧ��������”ЧӦ�����ǹ��Ҵ����ֱ���ڰ뵼�������������룬����ζ�ſƼ���ҵӭ���˸��õķ�չ������

��������ҵ����������������Ϊδ��5�꣬�뵼�塢�Ƽ�����¾��������и���ĸ��ʵ����긴������20%���ϵĹ�˾���ر��������й�����г����������߿Ƽ�����ҵʵ����������� �����й������˲�ҵ��2000���������������������ٷ�չ����������Σ�����16���ʵ�ֳ�������2016���Ϊȫ���г���ҵ�����˱�������һ��

�������ߣ�л�� ���

ת����ע�����Է���ѧ����������http://www.fbxslw.com/jjlw/25964.html