����ժҪ��ժ Ҫ �뵼����һ����Ҫ�ĵ���Ԫ�������ǵ�����Ϣ��ҵ�Ļ�

����ժ Ҫ �뵼����һ����Ҫ�ĵ���Ԫ�������ǵ�����Ϣ��ҵ�Ļ��������ڰ뵼����ظ��ȫ��뵼���ҵ������ҵ��ģʽ�������˰뵼���װ�ذ������ͻ���֮�������ȫ���ذ����Ҫ�����(�ձ����������й�̨�塢�й��ڵ�)��ʮ�������ذ������̣�����ܽ���ȫ����Ҫ�ذ������̵IJ�Ʒ���֡�

�����ؼ��� �뵼��;�뵼���ҵ��;ҵ��ģʽ;�뵼���װ�ذ�;�г����

����0 ǰ��

����2018��4��16��(����ʱ��)����������������ֹ������˾������ͨѶ�����㲿������Ʒ�������ͼ���7�ֱ꣬��2025��3��13�ա���һ�¼������˲�������18��ǰ(���߱��Ʊ�ҵǰϦ)��ʱ�οƼ���������ڻ���˵��“�й���Ϣ��ҵȱо�ٻ�”(ָȱоƬ�����ϵͳ)����ʱ�����գ��Լ���ĸĹۡ�������������ǵص� “о”�š�“о”�¡�“о”ƪ�����ҵȴ�ҵ��ʿ������Ϊ֮����(����������ר�ҡ����ڶ���ҵ��ע���������Ǻ���)��������Ϊ��ҵ��ʿ��Ӧ��Ϊ��ҵҲ������ʲô�����д�����ı����ģ�ϣ���й��ڵصİ뵼���ҵ�ܹ����١�������չ������д���ĵij��ԣ����Ľ���“���ǵĿͻ�����”��“���ǵ�ͬ����˭”������չ������ȫ��뵼���װ�ذ��г������״��

����1 ���ǵĿͻ�����?

����——����ȫ��뵼���ҵ���ķ���

����1.1 �뵼����ظ���

�����뵼����ָ�����Խ��������������Ե��֮�䣬���ð뵼��������������������ض����ܵĵ���Ԫ�������뵼����һ����Ҫ�ĵ���Ԫ�������ǵ�����Ϣ��ҵ�Ļ�����Ҳ�Ǻ���һ������(�����)����ˮƽ����Ҫ��־֮һ���ڵ��Ӳ�Ʒ�����а뵼���ֵԼռ20%����ϸ���г��ݶ��һ��

����һ���������ϵİ뵼��������ࣺ���ɵ�·(ռ�뵼���ܲ�ֵ4086.91����Ԫ��83.2%)�����������(8.4%)����������(5.3%)��������(3.1%)�����ɵ�·�ְ������ࣺ������(ռ�뵼���ܲ�ֵ��15.5%)���洢��(30.1%)��������(24.8%)��ģ������(12.9%)(������Դ��WSTS��2017��11��28��)������������ϣ�ͨ���Ѽ��ɵ�·��ͬ�ڰ뵼��(�����еİ뵼��Ҳרָ���ɵ�·������Ҳ���Դ�չ������)��

����1.2 �뵼���ҵ��

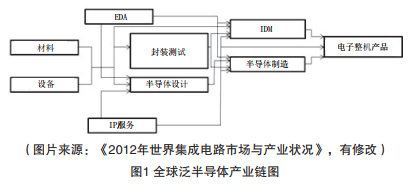

�����뵼��������������ӣ��ʽ�Ͷ���ҵ�������ṹרҵ���ߣ������͵ļ������ʽ��ܼ��Ͳ�ҵ��һ����ݰ뵼�����������(���→ ����→���)���뵼���ҵ��Ϊ�뵼�����ҵ���뵼������ҵ�Ͱ뵼����ҵ�����Ӳ�ҵȺ����ʱ���ڿ��ǰ뵼���ҵ��ʱ���Ὣ�����ε��豸��ԭ���ϵȳ��̼������ڣ���Ϊ���뵼���ҵ����ͼ1��ȫ�뵼���ҵ����ֵ�ֲ�ͼ���������ϡ��豸��EDA��IP/����(֪ʶ��Ȩ��Ӧ�̣���ȡ������Ȩ�ѺͰ�˰)���뵼����ơ��뵼�����졢��װ����(��Ʒ�⣬�����ü��)�� IDM(��������������)��

����1.3 �뵼���ҵ����ҵ��ģʽ

��������Ŀǰ�뵼���ҵ����ҵģʽ�����Է�Ϊ�����ࣺIDM(Integrated Device Manufacture����������������)�ʹ�ֱ�ֹ�ģʽ(�뵼����ơ�����ͷ��)��1987��TSMC(̨������·��˾�����̨����)����ǰ��ֻ��IDMһ��ģʽ(��1958�����������ʼ)���˺뵼���ҵ��רҵ���ֹ���Ϊһ�����ơ�

�������ݸ����̵ľ��幦�ܿ���ϸ��Ϊ��IDM (�������������̣��漰�뵼��������ҵ�����Ӱ뵼����ơ����죬ֱ����⣬������Ӣ�ض���)��Fabless(�뵼������̣�רע�ڰ뵼����ƣ�Ҳ����оƬ��ƣ���ƻ������ͨ�������ơ���˼��չѶ��)��Foundry(�뵼�������̣�רע�ڰ뵼�����죬��������Բ���������ΪFabless ��IDM(ί�ⶩ��)�ṩ����������̨���硢���硢��о��)��Packaging(����Assembly& Test���뵼�����̣�רע�ڷ�װ����ԣ�Ҳ����������(OSAT��Outsourced Semiconductor Assembly and Test)��ΪFabless��IDM(ί�ⶩ��)�ṩ������(�����¹⡢���������硢ͨ����), ��Ԫ��������(�����������ּ�����ҵ�������ǵ��ӣ�������IDM���ִ��� Foundry)��

�������忴�뵼���⣬��������װ�Ͳ�����������װ��ָ����Բ�ӹ��õ�����оƬ�Ĺ��̣��������ǶԷ�װ��IJ�Ʒ�������ܲ�����ȷ���书�ܵ������ԡ�

����2 ���ǵ�ͬ����˭?

����——ȫ��뵼���װ�ذ��г���ַ���

����2.1 �뵼���װ�ذ���ظ���

����ҵ��һ�㽫�뵼���װ�ذ��Ϊ�����ࣺ��ƷΪ��״(Unit base���������ABF����)�� FCBGA�ذ�(Flip Chip Ball Grid Array)����״(Strip base)��BGA�ذ�(Ball Grid Array)�� FCBGA���һ����������Ϊ4-16�㣬��ҪӦ����PC(��CPU��Chipset��GPU��)��BGA����࣬��������Ϊ1-10�㣬��ҪӦ�����ֻ�(��AP����������BB������RF��Ƶ�ࡢPMIC��Դ�������)��������BGA��BOC(Board on Chip)��PBGA(Plastic Ball Grid Array)��CSP (Chip Scale Packaging��Ҳ����FBGA(Fine-pitch Ball Grid Array))��Memory Card��SiP(System in Package)��FCCSP(Flip Chip Ball Grid Array)�ȡ�����FCCSP�����Ϊ���࣬�������ż�FCCSP (Tenting/MSAP����)��һ��FCCSP(SAP����)��ETS(Embedded Trace Substrate�����߳��� EPP��Embedded Pattern Process)��EPS(Embedded Passive Substrate)��EAD(Embedded Active Device)��PLP(Panel level Packaging)�ȡ�

����2.2 ȫ���ذ���Ҫ����ؼ���Ҫ��������״����

��������2016���ͳ�����ݣ�Ŀǰȫ���ذ���г�����ԼΪ65����Ԫ��������˾��30�ҡ���������������ȫ���ذ���Ҫ���ձ����������й�̨����������(80%����)���й��ڵصȹ��ҡ���������������;�������̹�����������ȫ���ذ���ҪΪ�й�̨��(38%)���ձ�(30%)������(27%)�����̣�Լռȫ��94%�ķݶȫ��ǰʮ���ذ幫˾���4��ʾ���ӱ��п��Կ������ذ幫˾�����϶���PCB��Ʒ��Ԫ���������Ǵ��µ�һ���ذ�ҵ��(Ψһ����������¹����(������ BGA�ذ�����)����Ҫ�����ڸù�˾��ĸ��˾���µ��Ƿ���������)��

����2.2.1 �ձ������������ձ�������ȫ��߶�PCB(�ر��ذ�)������ˮƽ��������ȫ��PCB�ķ�չ�������������������г����ԡ��۸�ˮƽ���������侺��������ǰ�ձ���Ҫ���ذ���������Ibiden�� Shinko��Kyocera��Daisho��MGC-JCI(���˳�)��Eastern(�ѱ�������Simmtech�չ�)�ȡ�

����IbidenҾ쳵磺Ҿ쳵������1912�꣬��ʼ���µ���̼��������������ۣ���������ҵ�����˵绯ѧ��סլ���ġ��մɡ����ӵ���������Ա��14290����2017���꣬����Ӫ�ն�Ϊ3004 ����Ԫ(Լ26����Ԫ)��Ŀǰ����Ҫҵ����� PCB(2017���꣬Ӫ�ն�Ϊ115.6����Ԫ(Լ10����Ԫ)��ռ38.5%)���մ���Ʒ(ռ37.7%������Ϊ������������������̼�ء���ϸ�մ���Ʒ���մ���ά)��������(���ڲ��ϵȣ�ռ23.8%)�� PCB��Ʒ����HDI��BGA��FCBGA��FCBGA����һֱ�ƹ�ȫ��ĿǰҾ쳵����ձ������ɱ����������ǡ��й��ڵع���7���������أ�����Ϊ���ձ�᪸��ش�ԫ��4������ԫ��(FCBGA)����ԫ���볧(FCBGA)��������(HDI)���Ӽ䳧(FCBGA)�����ɱ���(FCBGA)���������������쳧(HDI)��������(HDI)��

����Shinko�¹�������¹����������1946��9 �£�����Ա��4838���������ڸ�ʿͨ���ţ���ʿͨռ�¹����50%�Ĺɷݡ���Ҫ��Ʒ�������ذ�(BGA��FCBGA)�����߿�ܡ���⡢����Ԫ�����ȡ�2018��4�£���˾����Ͷ��1.9����Ԫ�½��ذ�����������20%��2017���꣬�����ذ�Ӫ�ն�Ϊ849.23����Ԫ(Լ7.4����Ԫ)��

����Kyocera���ɣ����ɳ�����1959��4�£���ȫ�����ȵĵ����㲿��(���������ȹ�ҵ���뵼�塢����Ԫ������)���豸��ϵͳ���칫˾(��Ϣͨ�š��칫�ĵ�����������뻷����)�����ɼ�����265�ҹ�˾��Ա������75940����2017���꣬�������ŵ�Ӫ�ն�Ϊ15770.39����Ԫ(Լ137 ����Ԫ)�����ɵ�PCB�����л��ذ�(BGA�� FCBGA)��HDI���߲����塢�մɻ���ȡ�2017 ���꣬����PCBӪ�ն�Լ5����Ԫ��

����2.2.2 �й�̨��

����2006���й�̨���һ��PCB��ֵ�����ձ�����ȫ���һ;֮���ڹ�ģ�ϣ�һֱ����ȫ���PCB��ҵ����ǰ��̨����Ҫ���ذ���������Unimicron�� Nanya PCB��Kinsus��ASE Material��Boardtek�ȷᡢSubtron���(���˳ֹ�30%)��ZDT�鶦(�������ػʵ�)PPt�㾢(C2 iM ��Ʒ)�ȡ�

����Unimicron���ˣ����˳�����1990�꣬����Ϊ���ɶ���2001��ϲ�Ⱥ�ߵ��ӡ���ҵ���ӣ� 2002��ϲ����ε��ӣ�2009��ϲ�ȫ����2011���չ��¹�Ruwel 100%�Ĺ�Ȩ���ձ�Clover75%�Ĺ�Ȩ����Ʒ����PCB(���У�����ռ15%��FPCռ 5%��HDIռ35%���ذ�ռ45%)���������ȡ�

����Ŀǰ������ȫ����4������/��������13�������������й�̨��6��(�Ͻ������Ͻ��������� HDI�ͱ��壬«�������«����������HDI��ɽݺ������HDI��BGA��FCBGA���·᳧����BGA�� FCBGA)���й���½5��(��ɽ����̩ͬ����FPC ����װ����ɽ�������������HDI��������������HDI�ͱ��壬����Ⱥ������BGA����ʯ���������������HDI)���ձ���������Clover���������HDI���¹�Geldern��RUWEL��������� HDI��2017���꣬����Ӫ�ն�Ϊ649.92��Ԫ��̨��(Լ21.9����Ԫ);�������ذ��У�FCBGAռӪ�յ�53%��FCCSPռ17%��һ��BGAռ29%��

����Nanya���ǣ����ǵ�·��ԭΪ̨�ܼ��������������ϵ�PCB��ҵ��(ʼ��1985��)���� 1997��10�¶���������PCB��Ʒ��Ҫ����BGA�� FCBGA��HDI�Ͷ��塣�����й�̨�塢��ɽ����PCB���������У��й�̨�幤����Ҫ�����и߶�BGA��FCBGA������(��«��һ�������塢�����߳����±������ְ˳�)����ɽ����(һ������)��Ҫ���¶��塢HDI���еͶ�BGA��������2010����ǰ��������Ҫ�н������ձ�NGKǰ�ε�Ӣ�ض�����(���Ǹ���ǰ���Ƴ�������NGK ������)��NGK��2010��3�µ���ֹͣ������Ӣ�ض�������ֱ�ӳн�Ӣ�ض�����(��2010��6 �µ�ͨ��Ӣ�ض���ȫ�Ƴ���֤)�����ǵ�·������Ա��12072�ˡ�2017���꣬����Ӫ�ն�Ϊ266.23 ��Ԫ��̨��(Լ9.0����Ԫ)�����У�FCBGAԼ 42%��BGAԼ24%��HDI������Լ34%��

����Kinsus��˶����˶������2000��9�£�Ϊ��˶Ͷ�ʡ�����PCB��Ʒ��Ҫ����BGA��FCBGA�� HDI��FPC�Ͷ���(�����ذ�ռӪ�յ�80%����)������̨�塢���ݽ��й��������У�̨�幤����Ҫ�����и߶�BGA��FCBGA�ȵ�����(ʯ�ڳ�BGA���廪��FCBGA��BGA����÷��FPC���·᳧FCBGA��BGA)�����ݹ�����Ҫ���¶��塢HDI���еͶ�BGA��������2017���꣬����Ӫ�ն�Ϊ223.35��Ԫ��̨��(Լ7.5����Ԫ)��

����ASE Material���¹���ϣ�ASE Material(�����ASEE�����¹����)Ϊȫ�����İ뵼���������¹⼯�������ذ����칫˾������̨����ۡ��Ϻ�����ɽ���й�������Ҫ��ƷΪBGA�ذ壬����BOC��FBGA��PBGA��Memory Card��FCCSP �ȡ�2017���꣬�����ذ�Ӫ�ն�Լ2.9����Ԫ��

����2018��3�£����¹���TDK����15��Ԫ��̨��(Լ0.5����Ԫ)��̨�������ʽ�������D���ӹɷ�����˾(ASE Embedded Electronics);�������D���ӽ����� TDK ��Ȩ�� SESUB (Semiconductor Embedded in SUBstrate)������������ʽ�ذ塣

����2.2.3 ����

�����������ذ幫˾�����϶࣬����Ҫ�鹦�ڽ� �����������ٷ�չ�İ뵼���Լ����ѵ��Ӳ�ҵ;������PCB��˾�Ĺ�ģ��С����ǰ��������Ҫ���ذ���������SEMCO��Simmtech��Daeduck�� LG Innotek��KCC(Young Poong����)�� Cosmotech��HDS�ȡ�

����SEMCO���ǵ�������ǵ��������1973�꣬�����Ǽ��ţ���ȫ������ǰ�еĵĵ���Ԫ�������칫˾����Ҫҵ�����PCB�������մɵ��ݡ�����ͷģ�顢WiFiģ��ȡ���PCB��Ʒ����HDI����-���Խ�ϰ塢BGA��FCBGA����˾��2015����ȫ������PLP��װ������Ŀǰ����5��������������ɽ������HDI����-���Խ�ϰ��FCBGA���������ڳ�����BGA�������찲������PLP���й���ɽ������HDI��Խ�ϳ�����HDI��-���Խ�ϰ塣2017���꣬����PCBӪ�ն�Ϊ14694�ں���(Լ13.5����Ԫ)��

����Simmtech��̩����̩������1987�꣬���IJ�Ʒ��Ҫ����HDI��BGA�ذ塣���ں������ݡ��ձ�éҰ���й���������PCB����(������HDI�� BGA���ձ���BGA(ԭEastern����)�������� HDI)��2017��������Ӫ�ն�Ϊ8116�ں���(Լ 7.5����Ԫ)��

����Daeduck��£���³�����1965��1�£��Ǻ��������PCB������ҵ������������PCB��˾�� Daeduck GDS��Daeduck��Daeduck GDS�IJ�Ʒ��Ҫ�������塢FPC��HDI��Daeduck�IJ�Ʒ�����߲�塢HDI���ذ�(BGA)�����ں��������ɱ����й������PCB������2017��������PCB��˾��Ӫ�ն�ϼ�Ϊ9686�ں���(Լ8.9����Ԫ)��

����2.2.4 �й���½

�����й���½���ذ���������һ��ʵ������ BGA�ذ�Ĺ�˾��2002����ʽͶ����Ϊ��ʱ��������ά�Ƽ����ŵ��Ϻ���ά�Ƽ���˾(������ TTM�չ�);��һ��ʵ������FCBGA�ذ�Ĺ�˾����2016��2����ʽͶ����Ϊ���µ����İ���˹�Ƽ�(����)����˾��

����Ŀǰ���й���½ʵ��������BGA��˾����ɽ���ǡ��������ˡ����ݾ�˶���ػʵ��鶦��̨�ʣ��Ϻ���ά�Ƽ������ʣ������衢���������ӵȸ��ʣ���ɭ��ݡ����ϵ�·��Խ�ǡ������ݸ��Դ���ӡ���ŵ�����ӵ�����;ʵ�������� FCBGA��˾�����������˹1�ҡ�

�������߹��㣬2017���й���½�ذ����Լ11.5����Ԫ��ռȫ��16%���Ѿ�ռ��һϯ֮λ;���ʲ���Լ3����Ԫ��ռȫ��4%��δ���ɳ��ռ�ܴ�

����2.3 ȫ����Ҫ�ذ������̲�Ʒ�г����ַ���

�������ڰ뵼���װ�ذ�ʵ����������׳̶Ⱥ��г���ģ����չ����(�ͳ����ĵķ�����ȫ��ͬ)�����ذ��Ϊ�������ࣺ(1)�����ࣺ����BOC��PBGA��CSP�� SiP����FCCSP(Tenting/MSAP����)�ȡ�(2)һ���ࣺ����һ���FCCSP(SAP����)��ETS��EPS��һ���FCBGA(��CPU��)��(3)�߶��ࣺ�������ӵ�FCCSP(EAD/PLP ��)�����ӵ�FCBGA(CPU��)�ȡ�

���������

����[1]���ǿ. ȫ��뵼���ҵ��״����[J]. �������װ,2014,10:24-26.

����[2]���ǿ. ȫ��PCB��ǿ��ҵ�ı�Ǩ���ݽ�[J]. ӡ�Ƶ�·��Ϣ,2017,10:16-21. ����˾�������걨.

ת����ע�����Է���ѧ����������http://www.fbxslw.com/dzlw/20078.html